Pourquoi LPP obligatoire : comprendre les fondements du 2e pilier

Pourquoi la LPP est obligatoire ? Cette question revient souvent chez les salariés et indépendants suisses ou frontaliers. En Suisse, le système de prévoyance repose sur trois piliers, et la LPP – Loi sur la Prévoyance Professionnelle – constitue le 2e pilier. Elle vise à compléter l’AVS/AI (1er pilier) pour garantir un niveau de vie décent à la retraite. Mais pourquoi LPP obligatoire ? À travers cette page, découvrez les raisons de cette obligation, ses bénéfices et son fonctionnement.

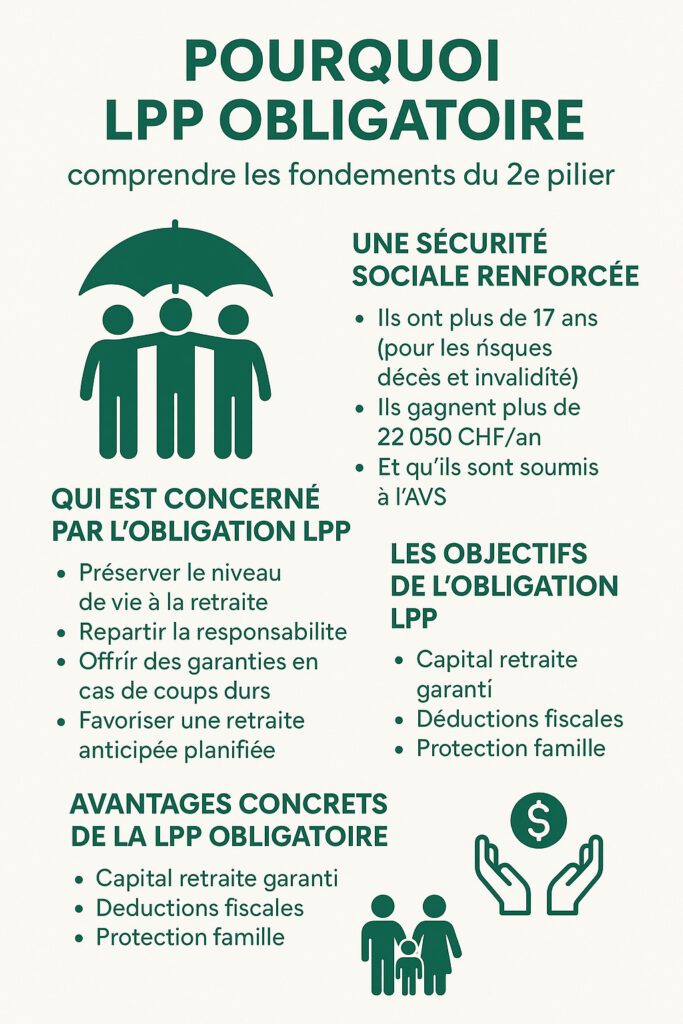

Pourquoi la LPP est obligatoire : une sécurité sociale renforcée

Le système suisse repose sur une structure tripartite. Le premier pilier (AVS/AI) est financé par la répartition et vise à couvrir les besoins vitaux. Cependant, seul, il ne suffit pas. C’est ici que la LPP entre en jeu.

Pourquoi LPP obligatoire ? Parce qu’elle permet d’atteindre environ 60% du dernier salaire, combinée au 1er pilier. Sans cette couverture, les retraités verraient leur pouvoir d’achat chuter drastiquement.

Par ailleurs, le législateur suisse a imposé la LPP pour protéger les salariés en cas de retraite, d’invalidité ou de décès. Ce mécanisme préventif diminue la charge sur l’aide sociale publique, garantissant ainsi la pérennité du système.

Qui est concerné par l’obligation LPP ?

Depuis le 1er janvier 1985, la LPP est obligatoire pour tous les salariés en Suisse, dès lors que :

Ils ont plus de 17 ans (pour les risques décès et invalidité),

Ils gagnent plus de 22 050 CHF/an (montant 2025),

Et qu’ils sont soumis à l’AVS.

Autrement dit, tout salarié remplissant ces critères est automatiquement affilié à une caisse de pension par son employeur. Ce dernier choisit une institution de prévoyance et cotise conjointement avec l’employé.

Les indépendants, quant à eux, ne sont pas soumis à cette obligation. Néanmoins, ils ont la possibilité d’y adhérer volontairement pour bénéficier des mêmes avantages à la retraite.

Les objectifs de l’obligation LPP

La question “pourquoi LPP obligatoire” trouve sa réponse dans plusieurs objectifs clés définis par l’État suisse :

Préserver le niveau de vie à la retraite : Le 2e pilier vient compléter l’AVS pour atteindre un revenu suffisant.

Répartir la responsabilité : L’effort est partagé entre salarié et employeur, favorisant une meilleure solidarité.

Offrir des garanties en cas de coups durs : invalidité, décès ou départ anticipé à la retraite sont couverts.

Favoriser une retraite anticipée planifiée : en cotisant régulièrement, on peut anticiper une retraite dès 58 ans dans certains cas.

Ce système protège donc activement la population active tout en préparant l’avenir.

Pourquoi LPP obligatoire pour les frontaliers ?

Bien que résidant en France, les frontaliers suisses travaillant en Suisse sont également soumis à la LPP. L’obligation s’applique dès que le seuil de revenu est franchi. Ce mécanisme permet aux frontaliers d’accumuler un capital retraite complémentaire, transférable sur un compte de libre passage lors de la fin d’activité.

Ce capital peut ensuite être optimisé fiscalement. Il est notamment possible de le percevoir en capital sous conditions.

Quelles sont les conséquences d’une non-affiliation ?

Il est rare, mais pas impossible, qu’un employeur ne respecte pas l’obligation d’affiliation à la LPP. Dans ce cas, des sanctions sont prévues. Le salarié peut exiger une affiliation rétroactive avec intérêts.

Pour les indépendants qui choisissent de ne pas s’affilier, le risque principal est de dépendre uniquement du 1er pilier. Cela peut entraîner une forte baisse du niveau de vie à la retraite.

Avantages concrets de la LPP obligatoire

Maintenant que la question “pourquoi LPP obligatoire” a trouvé des réponses théoriques, examinons les avantages concrets :

Capital retraite garanti : les cotisations sont capitalisées, générant un avoir sécurisé.

Déductions fiscales : les cotisations LPP sont déductibles du revenu imposable.

Protection famille : en cas de décès, une rente est versée au conjoint ou aux enfants.

Rente d’invalidité : en cas d’incapacité durable, un revenu est assuré.

Grâce à ces mécanismes, la LPP joue un rôle central dans la stabilité financière à long terme.

LPP et retraite anticipée : un levier stratégique

La LPP ne se limite pas à la simple retraite à 64 ou 65 ans. Il est possible, via un rachat d’années ou une stratégie de capitalisation ciblée, d’envisager un départ anticipé.

Pour ce faire, il est essentiel d’analyser votre plan LPP, vos possibilités de rachat et vos objectifs de vie.

Conclusion : pourquoi LPP obligatoire est une mesure bénéfique

En conclusion, pourquoi LPP obligatoire ? Car elle est au cœur du modèle social suisse. Elle garantit à tous une retraite digne, sans dépendance à l’État ou à ses proches. En imposant cette obligation, la Suisse assure un équilibre entre prévoyance individuelle et solidarité collective.

Si vous êtes salarié, frontalier ou indépendant et souhaitez optimiser votre retraite, la LPP est un outil puissant à maîtriser.