Divorce 2e pilier : ce qu’il faut savoir

Le divorce 2e pilier soulève de nombreuses questions financières et juridiques. En Suisse, le 2e pilier (LPP) représente un enjeu majeur lors de la séparation d’un couple, car il doit être partagé entre les conjoints, même si un seul y a cotisé. Que vous soyez salarié, indépendant ou frontalier, comprendre les règles du divorce 2e pilier est essentiel pour anticiper les conséquences sur votre retraite et votre fiscalité.

Dans cet article, nous vous expliquons les principes du partage, les exceptions possibles, ainsi que les optimisations fiscales envisageables. Si vous êtes concerné par un divorce 2e pilier, prenez le temps de vous informer ou contactez un conseiller Prevancia pour un accompagnement personnalisé.

Le cadre légal du divorce et du 2e pilier en Suisse

Comment fonctionne le partage du 2e pilier ?

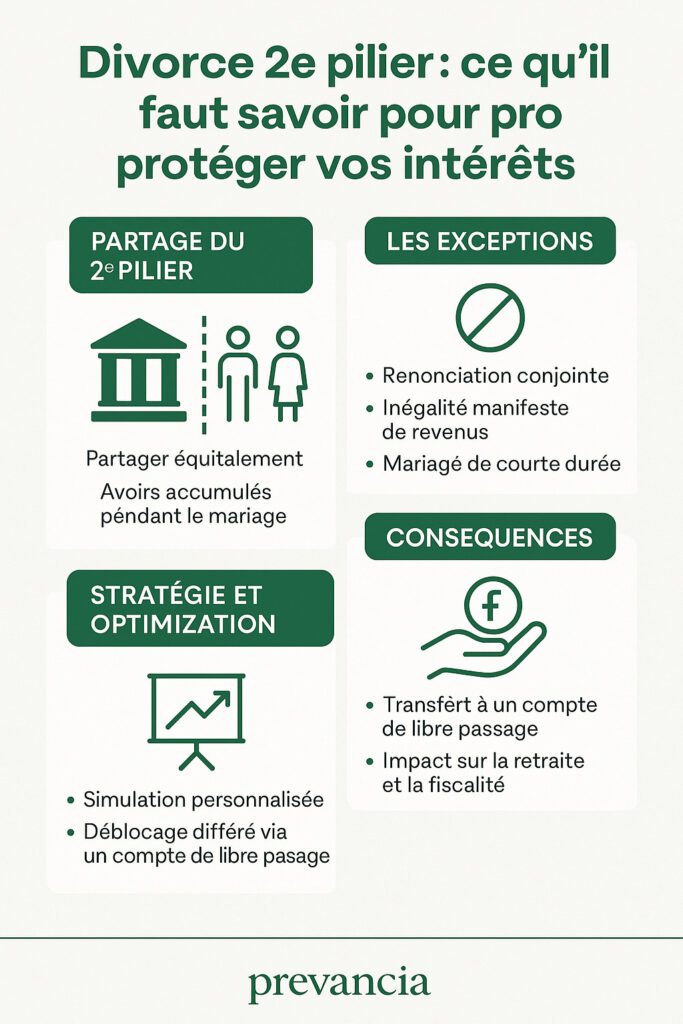

En cas de divorce en Suisse, les avoirs de prévoyance professionnelle accumulés pendant le mariage doivent être partagés équitablement entre les époux. Cela concerne aussi bien :

les avoirs LPP (2e pilier obligatoire),

que les prestations surobligatoires (part extra-LPP si incluses dans le plan de prévoyance).

Ce principe est inscrit dans l’article 122 du Code civil suisse. La caisse de pension (ou institution de libre passage) transfère alors une partie de l’avoir à l’autre conjoint.

Période concernée par le partage

Seules les cotisations versées pendant le mariage sont prises en compte. Les avoirs acquis avant le mariage ou après la date de séparation ne sont pas soumis au partage.

Divorce 2e pilier : les exceptions au partage

Cas où le partage peut être évité

Il existe plusieurs cas dans lesquels le partage du 2e pilier peut être réduit ou supprimé :

Renonciation conjointe : les deux conjoints peuvent, sous certaines conditions, renoncer volontairement au partage.

Inégalité manifeste de revenus : le juge peut décider de ne pas partager les avoirs si cela crée une injustice manifeste.

Mariage de courte durée : dans les mariages très courts, le juge peut renoncer au partage.

Le conjoint qui reçoit une partie du 2e pilier peut le transférer sur un compte de libre passage ou le verser dans sa propre caisse de pension.

Le conjoint qui doit céder une part voit réduire son avoir de retraite, ce qui peut impacter sa prévoyance future.

Impacts fiscaux du partage

Le transfert du 2e pilier dans le cadre d’un divorce n’est pas imposable. En revanche, si l’avoir reçu est ensuite retiré en capital, il sera soumis à l’imposition selon le barème de sortie anticipée (plus favorable qu’un revenu).

👉 Retrouvez nos conseils sur la fiscalité LPP pour anticiper les conséquences d’un retrait de 2e pilier.

Divorce 2e pilier : stratégie et optimisation

Compte de libre passage après divorce

Après un divorce, il est souvent recommandé de transférer l’avoir reçu vers un compte de libre passage, pour en garder le contrôle. Ce compte permet :

une gestion personnalisée de l’épargne (en fonds ou en capital garanti),

une sortie en capital plus tard,

une optimisation fiscale selon le canton au moment du retrait.

👉 Consultez notre page dédiée à l’ouverture d’un compte de libre passage.

Simulation des effets sur votre retraite

Chez Prevancia, nous proposons des simulations personnalisées pour évaluer :

l’impact du partage sur vos prestations futures,

les solutions pour compenser une perte (rachats LPP, 3e pilier…),

le moment opportun pour effectuer un retrait.

Que faire en cas de litige sur le partage du 2e pilier ?

En cas de désaccord entre les ex-conjoints, c’est le juge qui décide du montant et des modalités du partage. Il peut ordonner une expertise ou une reconstitution des avoirs, notamment en cas de changement d’institution ou de transfert à l’étranger.

Il est fortement conseillé d’être accompagné par un conseiller spécialisé, surtout si :

l’un des conjoints est indépendant ou frontalier,

les avoirs ont été retirés pour un achat immobilier ou en cas de départ à l’étranger,

une partie du 2e pilier a été versée en capital.

👉 En cas de doute, contactez un conseiller Prevancia via notre page contact.

Divorce 2e pilier pour les frontaliers

Les frontaliers suisses résidant en France peuvent rencontrer des situations spécifiques :

Avoirs transférés en compte de libre passage en Suisse

Versements à cheval entre deux pays

Différences de traitement selon que le conjoint est également frontalier ou résident suisse

Il est important de maîtriser les implications fiscales françaises d’un retrait du 2e pilier en capital après divorce. Un accompagnement binational est souvent nécessaire.

👉 Lisez notre article dédié : LPP frontaliers suisses.

✅ Que propose Prevancia ?

Analyse gratuite de votre situation 2e pilier et divorce

Simulation de retraite et fiscalité

Ouverture de compte libre passage optimisé

Accompagnement sur les démarches auprès des caisses de pension

Nos experts vous accompagnent dans toutes les étapes, avec une approche humaine et confidentielle.