Comment récupérer LPP : démarches et conseils pratiques

Vous vous demandez comment récupérer LPP (la prévoyance professionnelle du 2e pilier) ? Que vous partiez à la retraite, quittiez la Suisse ou souhaitiez acheter un bien immobilier, il est essentiel de comprendre les modalités de retrait, les implications fiscales et les conditions légales pour accéder à vos avoirs LPP. Dans cet article, nous vous guidons pas à pas pour savoir comment récupérer LPP en toute sérénité.

Qu’est-ce que la LPP et dans quelles situations peut-on la récupérer ?

La LPP (Loi sur la Prévoyance Professionnelle) correspond au 2e pilier du système de prévoyance suisse, financé par les cotisations de l’employeur et du salarié. Elle vise à maintenir le niveau de vie lors de la retraite, mais il existe plusieurs cas spécifiques où vous pouvez récupérer votre LPP avant l’âge légal.

Voici les principales situations permettant de récupérer sa LPP :

Départ définitif de la Suisse vers un pays hors UE/AELE

Retraite

Achat de résidence principale (accès anticipé)

Création d’une activité indépendante

Montant faible (inférieur à un seuil légal)

Divorce ou dissolution d’un partenariat enregistré

Comment récupérer LPP en quittant la Suisse ?

Si vous quittez la Suisse définitivement, la possibilité de récupérer votre LPP dépend de votre pays de destination :

Pays hors UE/AELE : vous pouvez récupérer l’intégralité du capital LPP (part obligatoire et surobligatoire).

Pays de l’UE/AELE : seul le montant surobligatoire est récupérable ; la part obligatoire est transférée sur un compte de libre passage jusqu’à votre retraite.

À noter : des conventions fiscales existent avec certains pays. Il est donc recommandé de se faire accompagner pour éviter une double imposition.

Comment récupérer LPP pour un achat immobilier ?

L’accession à la propriété est l’une des principales raisons invoquées pour récupérer la LPP de manière anticipée. Le montant retiré peut servir à :

Financer l’achat d’une résidence principale

Rembourser une hypothèque existante

Payer une participation à un logement en coopérative

Conditions à respecter :

Le logement doit être votre résidence principale (pas de location possible)

Le retrait est soumis à un impôt immédiat sur le capital

Certaines restrictions s’appliquent si vous êtes encore actif dans une caisse de pension

Un accompagnement est recommandé pour optimiser l’impact fiscal et respecter les délais de traitement.

Comment récupérer LPP à la retraite ?

À la retraite, vous avez deux options :

Toucher votre LPP sous forme de rente viagère

Opter pour un versement en capital (total ou partiel)

Le choix entre rente ou capital dépend de plusieurs critères :

Espérance de vie

Situation familiale

Fiscalité cantonale sur les capitaux de prévoyance

Il est conseillé de simuler plusieurs scénarios pour prendre la meilleure décision. Lire notre article : rente ou capital, que choisir ?

Comment récupérer LPP en tant qu’indépendant ?

Si vous quittez le salariat pour devenir indépendant, vous pouvez retirer votre LPP de manière anticipée pour constituer une base financière de départ. Cette démarche est strictement encadrée :

L’activité indépendante doit être votre activité principale

Vous devez prouver votre statut (extrait registre du commerce, affiliation AVS)

Une demande officielle est à déposer à votre institution de prévoyance ou à votre fondation de libre passage

Prevancia vous accompagne pour structurer votre activité et gérer vos avoirs LPP intelligemment. Découvrez nos services pour indépendants.

Comment récupérer LPP en cas de divorce ?

Lors d’un divorce ou d’une dissolution de partenariat enregistré, la loi impose en principe un partage équitable des avoirs LPP constitués pendant la durée de la vie commune.

Chaque conjoint a droit à la moitié des avoirs accumulés pendant la période de mariage, même si l’un n’a pas cotisé. Cette répartition peut entraîner :

Un transfert sur le compte de libre passage du bénéficiaire

Une adaptation du plan de prévoyance post-divorce

Ce processus a des conséquences à la fois juridiques, financières et fiscales. Consultez notre article dédiée à la LPP et divorce.

Fiscalité : combien coûte le retrait LPP ?

Savoir comment récupérer LPP ne suffit pas : il faut également anticiper la fiscalité liée au retrait.

Le retrait de LPP est imposé à un taux préférentiel, distinct de vos autres revenus

Le taux varie selon le canton de domicile et le montant retiré

En cas de départ à l’étranger, une retenue fiscale à la source est appliquée (possibilité de récupération partielle)

Une stratégie de retrait optimisée permet d’économiser plusieurs milliers de francs. N’hésitez pas à demander un bilan fiscal personnalisé avec Prevancia.

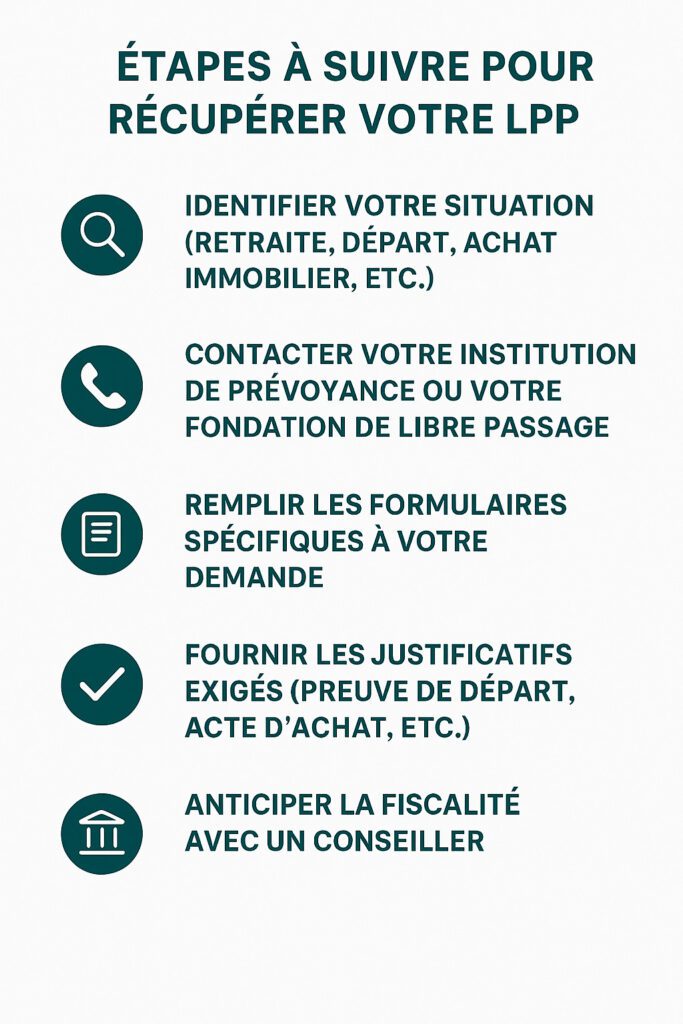

Étapes à suivre pour récupérer votre LPP

Identifier votre situation (retraite, départ, achat immobilier, etc.)

Contacter votre institution de prévoyance ou votre fondation de libre passage

Remplir les formulaires spécifiques à votre demande

Fournir les justificatifs exigés (preuve de départ, acte d’achat, etc.)

Anticiper la fiscalité avec un conseiller

Un accompagnement sur mesure vous permet d’éviter les erreurs, respecter les délais et optimiser votre retraite.

Pourquoi se faire accompagner par Prevancia ?

Faire appel à Prevancia, c’est bénéficier de :

Conseils personnalisés selon votre projet (immobilier, retraite, indépendance…)

Optimisation fiscale lors du retrait

Suivi administratif complet pour faciliter les démarches

Transparence et indépendance dans les solutions proposées

Notre cabinet est spécialisé dans la gestion de la prévoyance professionnelle et accompagne chaque année des dizaines de clients dans le retrait de leur LPP.

En résumé : ce qu’il faut retenir

Comment récupérer LPP dépend de votre situation (départ, retraite, achat, divorce…)

Plusieurs conditions s’appliquent selon le contexte

La fiscalité peut être lourde si elle n’est pas anticipée

Un accompagnement professionnel est fortement recommandé

🔗 Consultez nos autres services en fiscalité et prévoyance

🔗 Lisez notre blog dédié à la LPP et au 2e pilier