Rachat LPP : Levier stratégique pour votre retraite et votre fiscalité

Le rachat LPP est une démarche volontaire qui permet d’augmenter vos prestations de retraite tout en bénéficiant d’un avantage fiscal immédiat. Que vous soyez salarié en Suisse ou frontalier, cette solution reste l’un des meilleurs outils de planification à long terme. Dans cet article, nous allons explorer les objectifs, les conditions, les avantages et les limites du rachat LPP, tout en vous guidant dans les étapes à suivre pour le mettre en œuvre.

Pourquoi envisager un rachat LPP ?

Améliorer votre future rente de retraite

Le rachat LPP vous permet de combler les lacunes de votre 2e pilier (LPP – Loi sur la Prévoyance Professionnelle) en injectant volontairement des fonds dans votre caisse de pension. Ces rachats augmentent directement vos avoirs de prévoyance, donc votre future rente ou capital à la retraite.

Réduire votre charge fiscale

Autre intérêt majeur : le montant racheté est déductible du revenu imposable l’année du versement. Cela signifie une économie d’impôt substantielle, particulièrement intéressante dans les cantons à forte fiscalité comme Genève ou Vaud.

Qui peut faire un rachat LPP ?

Profils concernés

Le rachat LPP s’adresse à :

Toute personne affiliée à une caisse de pension suisse

Les indépendants affiliés volontairement au 2e pilier

Les frontaliers ayant des lacunes de cotisations

Les salariés ayant interrompu leur activité (études, travail à l’étranger, etc.)

Conditions à respecter

Avant tout rachat LPP, certaines règles doivent être respectées :

L’assuré doit avoir une lacune de prévoyance (calculée par la caisse)

Un certificat LPP à jour est nécessaire

En cas de retrait pour l’accession à la propriété, un délai de carence de 3 ans s’applique avant tout retrait en capital

Avantages fiscaux du rachat LPP

Déduction immédiate

Le rachat LPP est déductible du revenu imposable dans son intégralité, sans plafond annuel, tant que la lacune est attestée. Cela peut représenter des milliers de francs d’économies fiscales.

Planification optimisée

Il est possible de fractionner les rachats LPP sur plusieurs années pour lisser les économies d’impôts. Cette stratégie est couramment utilisée par les cadres, entrepreneurs et contribuables hautement imposés.

Intégration dans une stratégie globale

Chez Prevancia, nous intégrons le rachat LPP dans une vision globale qui inclut :

Fiscalité personnelle

Retraite anticipée

Transmission de patrimoine

Limites et précautions

Blocage en cas de sortie en capital

Après un rachat LPP, l’assuré ne peut pas retirer de capital pendant 3 ans. C’est une règle fiscale qui empêche les rachats opportunistes à court terme. Il est donc crucial de planifier cette opération avec une vision long terme.

Fiscalité à la sortie

Le capital LPP retiré à la retraite est soumis à un impôt séparé et progressif, généralement plus avantageux. Toutefois, selon le canton et le montant, il peut être significatif. D’où l’importance d’envisager la domiciliation future ou la sortie fractionnée.

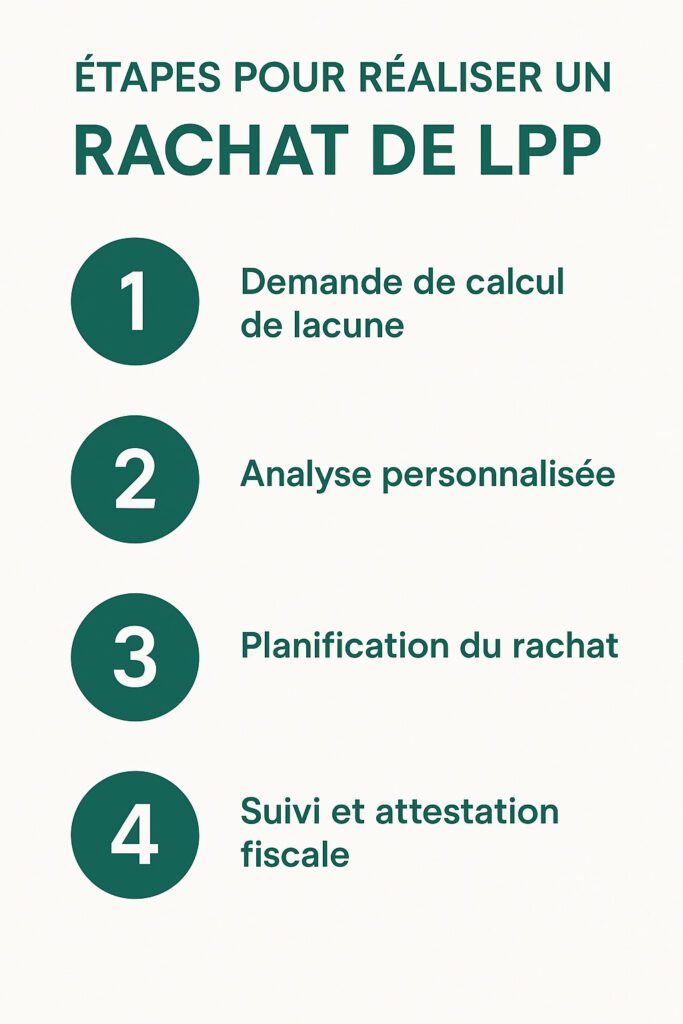

Étapes pour réaliser un rachat LPP

1. Demande de calcul de lacune

Adressez une demande à votre caisse de pension pour recevoir une estimation du montant maximal que vous pouvez racheter.

2. Analyse personnalisée

Faites appel à un conseiller Prevancia pour simuler l’impact fiscal, patrimonial et successoral du rachat LPP.

3. Planification du rachat

Décidez du montant à verser en une ou plusieurs fois selon vos revenus et objectifs fiscaux.

4. Suivi et attestation fiscale

Votre caisse de pension vous délivrera une attestation à joindre à votre déclaration d’impôt.

Cas spécifique : les frontaliers suisses

Le rachat LPP est particulièrement pertinent pour les frontaliers qui :

N’ont pas cotisé régulièrement au 2e pilier

Ont changé de statut ou d’employeur

Prévoient une retraite en France ou un retrait en capital

Il est essentiel de coordonner le rachat LPP avec la fiscalité française, notamment pour éviter la double imposition. Prevancia vous accompagne dans la gestion transfrontalière.

En résumé : pourquoi faire un rachat LPP avec Prevancia ?

✅ Optimisation fiscale immédiate

✅ Retraite mieux financée

✅ Accompagnement sur mesure

✅ Sécurisation des démarches administratives